많은 사람들이 보험을 단순히 “혹시 모를 대비”라고 생각합니다.

하지만 현실에서는 보험을 어떻게 이해하고 선택하느냐에 따라 수천만 원 이상의 차이가 발생합니다

같은 보험료를 내더라도 어떤 사람은 자산이 늘어나고 어떤 사람은 돈만 빠져나갑니다.

그 차이는 단 하나입니다. “보험을 제대로 아느냐, 모르느냐”

이 글에서는

✔ 보험을 잘 아는 사람의 특징

✔ 보험을 모르는 사람이 손해 보는 이유

✔ 실제 돈이 갈리는 구조

✔ 반드시 알아야 할 보험 전략

까지 완전히 정리해드립니다.

1️⃣ 보험의 본질, 알고 있는가?

보험의 핵심은 단순합니다.

“리스크를 대비하는 도구”

하지만 많은 사람들이 보험을

❌ 저축

❌ 투자

❌ 재테크

로 착각합니다.

여기서부터 차이가 시작됩니다.

✔ 보험을 아는 사람 → 위험 대비 목적

✔ 보험을 모르는 사람 → 돈을 불리는 수단으로 착각

이 차이가 결국 손해와 이익을 나눕니다.

2️⃣ 보험을 잘 아는 사람의 특징

보험을 잘 아는 사람은 공통점이 있습니다.

✔ 1. 필요한 것만 가입한다

불필요한 특약을 줄이고

👉 핵심 보장만 선택합니다

✔ 2. 보장 중심으로 설계한다

환급보다는 실제 보장을 중요하게 봅니다

✔ 3. 보험료를 통제한다

소득 대비 적절한 수준 유지 과도한 보험료 지출을 막습니다

✔ 4. 보험을 자산과 분리한다

보험 = 안전장치

투자 = 자산 증가

👉 완전히 다른 개념으로 접근합니다

✔ 5. 주기적으로 점검한다

환경 변화에 따라 보험 구조를 조정합니다

3️⃣ 보험을 모르는 사람이 손해 보는 이유

많은 사람들이 보험에서 손해를 보는 이유는 명확합니다.

❌ 1. 설계사 말만 믿는다

→ 본인 상황과 맞지 않는 보험 가입

❌ 2. 저축형 보험에 집착한다

→ 낮은 수익률 + 높은 비용

❌ 3. 필요 없는 특약 과다 가입

→ 보험료만 증가

❌ 4. 중복 보험 가입

→ 같은 보장에 돈을 두 번 냄

❌ 5. 해지 타이밍 실패

→ 손해 확정

👉 결과

돈은 나가고 보장은 애매해집니다

4️⃣ 실제 돈이 갈리는 구조

보험에서 돈이 갈리는 이유는 구조 때문입니다.

✔ 보험을 아는 사람

- 필요한 만큼만 가입

- 보험료 절감

- 자산 투자 병행

👉 결과

자산 증가 + 안정성 확보

✔ 보험을 모르는 사람

- 과도한 보험료

- 불필요한 상품

- 투자 부족

👉 결과

현금 흐름 악화 + 자산 정체

👉 핵심

보험은 잘 쓰면 보호, 잘못 쓰면 지출

5️⃣ 보험 vs 투자, 반드시 구분해야 한다

많은 사람들이 이 부분에서 실패합니다.

✔ 보험

- 리스크 대비

- 손실 방어

✔ 투자

- 수익 창출

- 자산 증가

👉 혼합하면 둘 다 실패할 확률이 높습니다

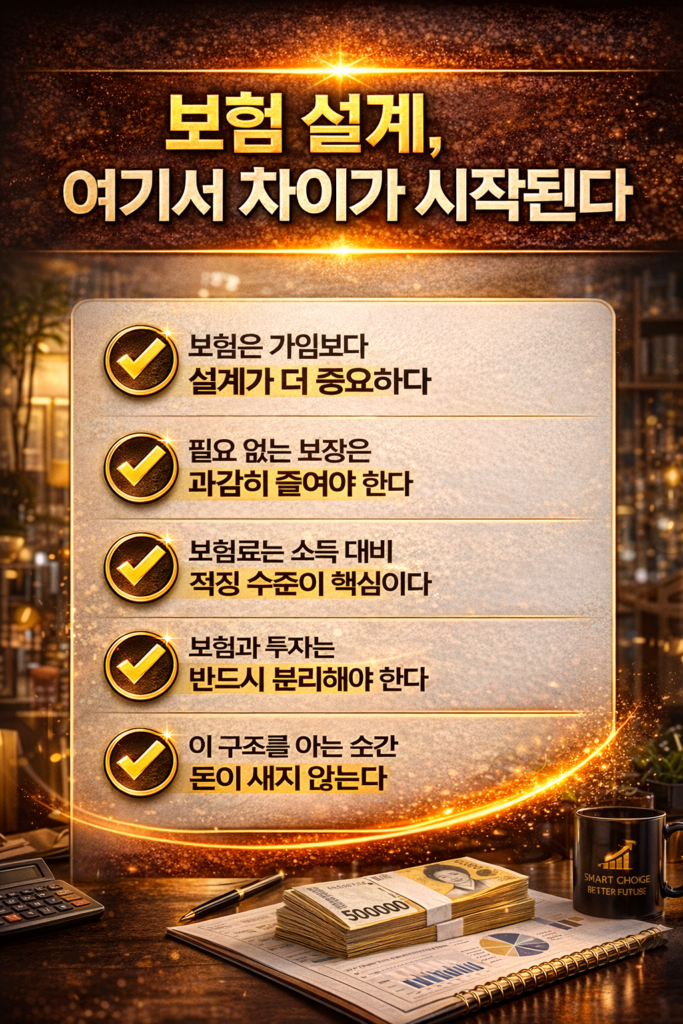

6️⃣ 보험 설계의 핵심 기준

보험을 제대로 활용하려면 기준이 필요합니다.

✔ 핵심 기준 5가지

- 보장 범위 확인

- 보험료 적정 수준 유지

- 중복 여부 체크

- 특약 최소화

- 갱신 여부 확인

👉 이 5가지만 지켜도 손해 확률 크게 줄어듭니다

7️⃣ 초보가 반드시 피해야 할 선택

초보가 가장 많이 하는 실수입니다👇

❌ 무조건 추천 상품 가입

❌ “좋다”는 말만 듣고 선택

❌ 보험을 투자로 착각

👉 결과

장기적으로 큰 손해

8️⃣ 현실적인 보험 전략 (핵심)

보험은 이렇게 접근해야 합니다👇

✔ 전략 정리

- 보험 = 최소 비용으로 최대 보장

- 투자 = 따로 진행

- 불필요한 상품 정리

👉 이 구조가 가장 현실적인 자산 전략

9️⃣ 결론 (핵심 요약)

✔ 보험은 투자 상품이 아니다

✔ 잘 아는 사람은 비용을 줄인다

✔ 모르는 사람은 계속 돈이 빠져나간다

✔ 보험은 최소, 투자는 따로

✔ 결국 구조 이해가 돈을 만든다

보험은 “가입보다 설계가 더 중요합니다”

잘 모르면 계속 돈을 잃게 되고 제대로 이해하면 자산을 지키는 도구가 됩니다

👉 더 많은 재테크·보험 정보는 [제 블로그]에서 확인해 주세요!

© 재테크·ETF 인사이트 블로그 by uniquehealing님. 무단 복제 및 재배포를 금지합니다.

uniquehealing에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.