보험은 많은 사람들이 “조금 더 생각해보고 가입해야지”, “돈 좀 더 모이면 하자”라며 미루는 대표적인 금융 상품입니다.

하지만 보험은 사고 이후에는 가입할 수 없는 구조라는 점에서 다른 금융상품과 본질적으로 다릅니다.

투자는 기회가 다시 오지만, 보험은 기회가 한 번뿐일 수 있습니다.

오늘은 보험을 미루면 실제로 어떤 현실적인 문제가 발생하는지, 재무 관점에서 구체적으로 정리해보겠습니다.

1️⃣ 가입 거절이라는 가장 치명적인 리스크

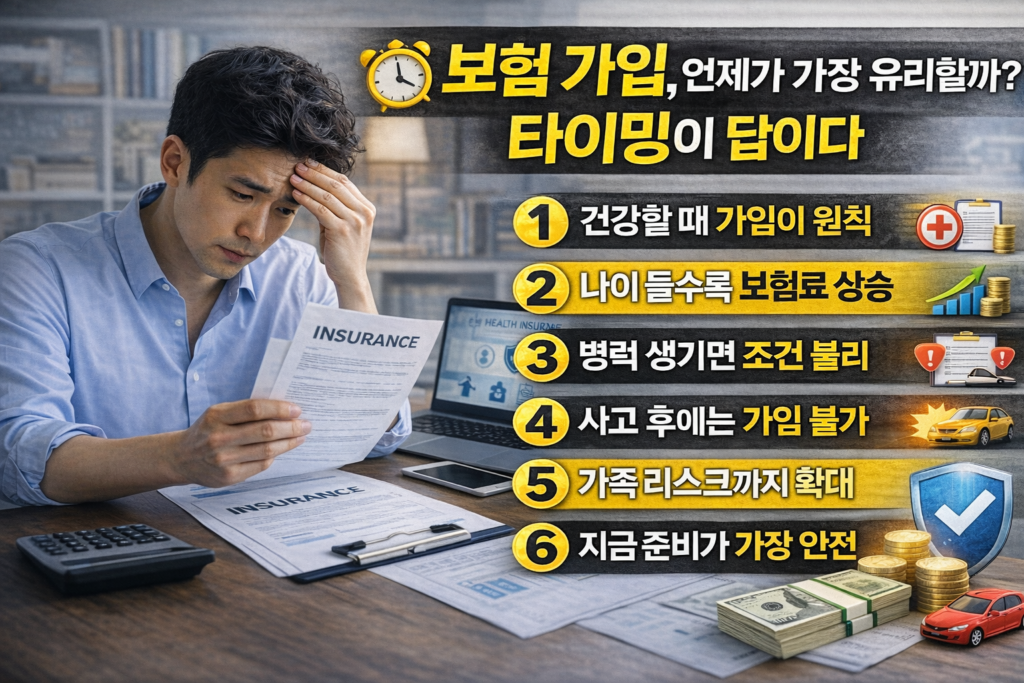

보험은 건강할 때 가입해야 합니다.

병원 기록이 쌓이는 순간 선택권은 줄어듭니다.

예를 들어,

- 고혈압 약 복용 시작

- 허리 디스크 진단

- 갑상선 결절 추적 관찰

- 당뇨 전단계 판정

이런 이력이 생기면 다음과 같은 조건이 붙을 수 있습니다.

- 가입 거절

- 특정 부위 보장 제외(부담보)

- 보험료 할증

- 일정 기간 가입 제한

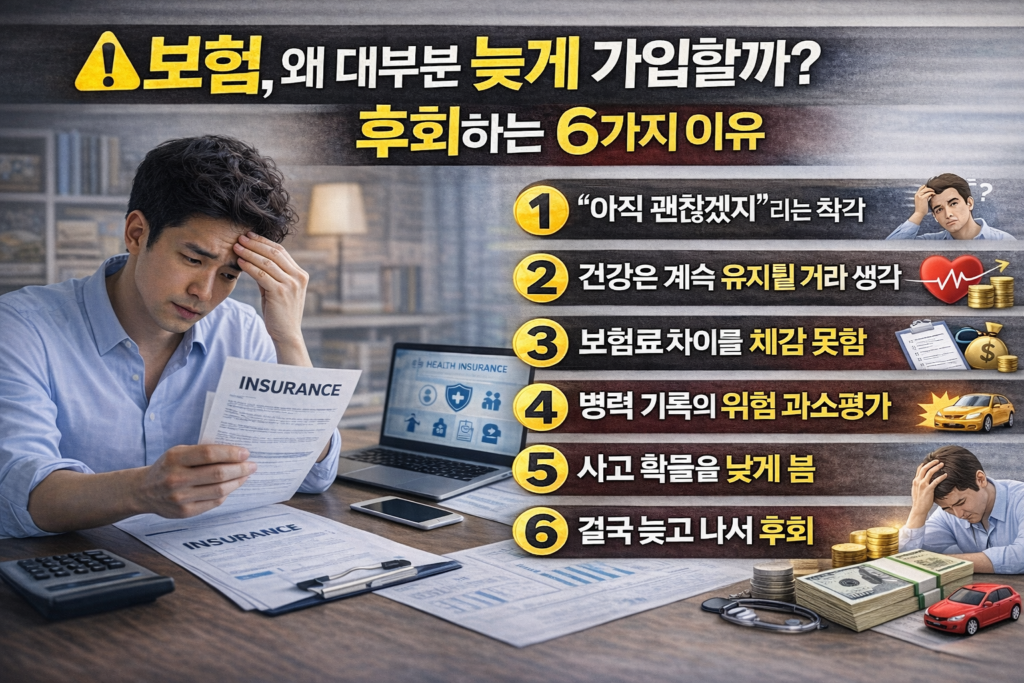

“아직 젊으니까 괜찮겠지”라는 생각이 가장 위험합니다.

보험은 필요해서 가입하는 것이 아니라, 가입이 가능한 상태일 때 확보하는 권리입니다

2️⃣ 나이가 오를수록 보험료는 기하급수적으로 상승

보험료는 나이에 따라 상승합니다.

같은 보장이라도 10년 차이가 나면 납입 총액은 수백만 원 이상 차이 날 수 있습니다.

예시로 보면,

- 30세 암보험: 월 4만원

- 40세 암보험: 월 8만원

10년 차이로 매달 4만원이 더 나간다면

20년 납입 기준 약 960만원 차이입니다.

보험은 늦게 가입할수록

✔️ 보장은 줄어들고

✔️ 보험료는 올라가고

✔️ 조건은 까다로워집니다

미루는 비용이 생각보다 큽니다.

3️⃣ 병력 하나가 보장 공백을 만든다

건강검진에서 “경미한 이상”이라는 말은 보험에서는 다르게 해석됩니다.

- 위염

- 역류성 식도염

- 유방·갑상선 결절

- 허리 통증 치료 이력

이런 기록이 남으면 특정 부위 보장이 제외될 수 있습니다.

예를 들어,

허리 치료 기록이 있으면 디스크 관련 수술 보장이 제외될 수 있습니다.

즉, 보험을 미루는 동안

가장 필요한 보장이 사라질 수 있습니다.

4️⃣ 사고는 계획에 맞춰 오지 않는다

보험의 본질은 확률 관리입니다.

사고는 준비된 사람에게만 오지 않습니다.

- 교통사고

- 암 진단

- 급성 질환 수술

- 장기 입원

국민건강보험이 있다고 해도

비급여 치료비, 간병비, 생활비는 별도입니다.

특히 가장 큰 문제는 소득 단절입니다.

3개월 입원하면 월급은 멈추지만

- 대출 상환

- 관리비

- 생활비

- 교육비

이 모든 비용은 그대로 발생합니다.

보험은 치료비 보장보다

소득 공백을 막는 장치라는 점이 더 중요합니다.

5️⃣ 가족 리스크로 확대된다

보험이 없을 때 가장 큰 타격은 가족에게 전가됩니다.

- 치료비 마련을 위한 대출

- 자녀 교육비 축소

- 생활 수준 하락

- 노후 준비 중단

가장의 보험은 단순 개인 문제가 아닙니다.

가계 재무 구조 전체를 지키는 안전장치입니다.

보험을 미루는 것은

가족에게 잠재적 재무 위험을 남겨두는 것과 같습니다.

6️⃣ 재테크 구조가 무너진다

많은 사람들이 투자부터 시작합니다.

- 주식

- ETF

- 부동산

- 자동매매

하지만 보험이 준비되지 않은 상태에서 투자 수익을 추구하면

예상치 못한 사고 한 번으로 모든 자산 계획이 무너질 수 있습니다.

보험은 공격이 아니라 방어입니다.

재무 설계의 1단계는 리스크 관리입니다.

7️⃣ “완벽한 상품 찾기”의 함정

보험을 미루는 또 다른 이유는 정보 과잉입니다.

- 상품이 너무 많다

- 설계사가 믿기 어렵다

- 더 좋은 상품이 나올 것 같다

하지만 완벽한 상품은 없습니다.

보험은 “최적 상품”보다 “적정 시점”이 더 중요합니다.

핵심 보장(실손, 암, 운전자 등)부터

기본 구조만 갖추는 것이 현실적인 전략입니다

📌 보험을 미루지 않기 위한 현실 전략

1. 필수 보장 최소 구성으로 시작

2. 월 소득의 5~8% 이내 보험료 관리

3. 보장 구조 먼저 이해하고 특약 선택

4. 1년에 한 번 점검

5. 과도한 보험보다 핵심 리스크 우선

보험은 많이 가입하는 것이 정답이 아닙니다.

공백 없이 준비하는 것이 정답입니다.

🎯 결론: 보험은 “나중에”가 아니라 “가능할 때”

보험을 미루면 생길 수 있는 현실은 명확합니다.

- 가입 거절

- 보험료 상승

- 보장 제외

- 가족 부담 증가

- 재무 계획 붕괴

보험은 수익을 내기 위한 상품이 아닙니다.

재무 구조가 무너지지 않게 하는 안전장치입니다.

재테크의 시작은 공격이 아니라 방어입니다.

보험을 정리하는 순간, 자산 설계는 비로소 안정됩니다.

👉이 글이 도움이 되셨다면 👍 [좋아요]와 [구독] 부탁드립니다.

더 많은 재테크·보험 인사이트는 👉 [제 블로그]에서 확인해 주세요.

🚨본 글은 일반적인 정보 제공을 목적으로 하며, 그에 따른 모든 책임은 투자자 본인에게 있습니다.

📌 작성: 재테크·보험 인사이트 블로그 by uniquehealing 님 (Finance Writer)

© 2026. All rights reserved.

본 콘텐츠의 무단 복제 및 재배포를 금합니다.

uniquehealing에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.