월급은 그대로인데 왜 어떤 사람은 돈이 쌓이고, 어떤 사람은 항상 부족할까요?

많은 사람들이 “수입이 적어서 못 모은다”고 말하지만, 실제로 자산을 만드는 핵심은 수입이 아니라 ‘지출 구조’ 에 있습니다.

👉 같은 월급이라도

✔ 구조가 잡힌 사람은 자산이 증가

✔ 구조가 없는 사람은 항상 제자리

이 글에서는 월급 관리만 바꿨는데 자산이 늘어나는 이유를

✔ 구조 관점에서 분석하고

✔ 실전 적용 방법까지

✔ 바로 실행 가능한 방식으로

정리해드립니다.

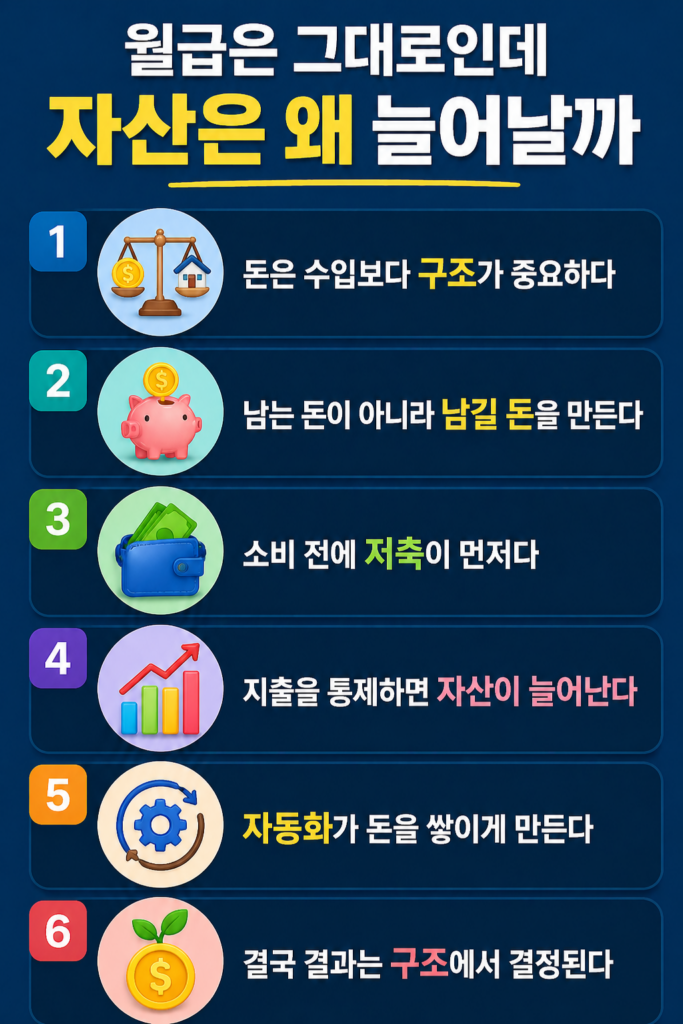

1️⃣ 자산이 늘어나는 사람의 공통점: 구조가 있다

자산이 늘어나는 사람은 단순히 절약을 잘하는 사람이 아닙니다.

✔ 돈의 흐름이 설계되어 있음

✔ 소비가 아닌 “배분” 개념으로 관리

✔ 자동으로 돈이 남는 구조

👉 핵심은 이것입니다

“의지로 참는 것이 아니라, 시스템으로 남긴다”

2️⃣ 지출 구조가 바뀌면 결과가 달라진다

대부분 사람의 돈 흐름은 이렇게 되어 있습니다.

❌ 잘못된 구조

월급 → 소비 → 남으면 저축

이 구조에서는 절대 돈이 모이지 않습니다.

✔ 올바른 구조

월급 → 저축/투자 → 남은 돈으로 소비

👉 핵심 변화

“남는 돈을 저축하는 것이 아니라, 남길 돈을 먼저 확보한다”

3️⃣ 자동화가 자산을 만든다

많은 사람들이 돈을 못 모으는 이유는 단 하나입니다.

👉 매번 결정을 해야 하기 때문

✔ 자동이체

✔ 투자 자동화

✔ 고정 비율 분배

👉 이렇게 하면

✔ 감정 개입 없음

✔ 소비 유혹 감소

✔ 꾸준한 자산 증가

👉 핵심

자동화 = 꾸준함 = 자산 증가

4️⃣ 지출을 줄이는 것이 아니라 구조를 바꿔라

지출을 무작정 줄이는 것은 오래 가지 않습니다.

✔ 중요한 것은 “줄이는 것”이 아니라

✔ “흐름을 바꾸는 것”입니다

예시 구조

✔ 고정비 관리 (통신비, 보험, 구독)

✔ 변동비 한도 설정

✔ 투자 비율 고정

👉 핵심

지출은 줄이는 것이 아니라 ‘통제’하는 것

5️⃣ 돈이 모이는 공식은 단순하다

자산이 늘어나는 구조는 생각보다 단순합니다.

👉 핵심 공식

✔ 자산 증가 = (저축 + 투자) − 불필요 소비

하지만 여기서 중요한 것은 “비율”입니다

✔ 투자/저축 비율이 높을수록 자산 증가 속도는 빨라집니다

👉 핵심

금액보다 구조와 비율이 중요

6️⃣ 자산이 늘어나는 사람의 소비 습관

✔ 소비 전에 “필요 vs 욕구” 구분

✔ 가격보다 “가치” 기준 선택

✔ 충동 소비 차단 구조

👉 특징

✔ 소비를 줄이는 게 아니라

✔ 의미 없는 소비를 제거

👉 핵심

소비의 질이 자산을 만든다

7️⃣ 가장 강력한 무기: 고정비 관리

고정비는 한 번 줄이면 계속 효과가 발생합니다.

✔ 통신비

✔ 보험료

✔ 구독 서비스

👉 핵심

✔ 1번 조정 = 지속적 절약

✔ 반복 효과 발생

👉 결과

자동으로 돈이 남는 구조 완성

8️⃣ 자산이 늘어나는 5단계 구조

✔ 1단계: 지출 분석

✔ 2단계: 고정비 정리

✔ 3단계: 저축/투자 자동화

✔ 4단계: 소비 한도 설정

✔ 5단계: 지속 점검

👉 핵심

관리 → 구조화 → 자동화 → 유지

9️⃣ 실패하는 사람들의 공통 패턴

❌ 남는 돈만 저축

❌ 감정 소비 반복

❌ 계획 없는 소비

❌ 구조 없이 시작

👉 핵심

문제는 의지가 아니라 구조

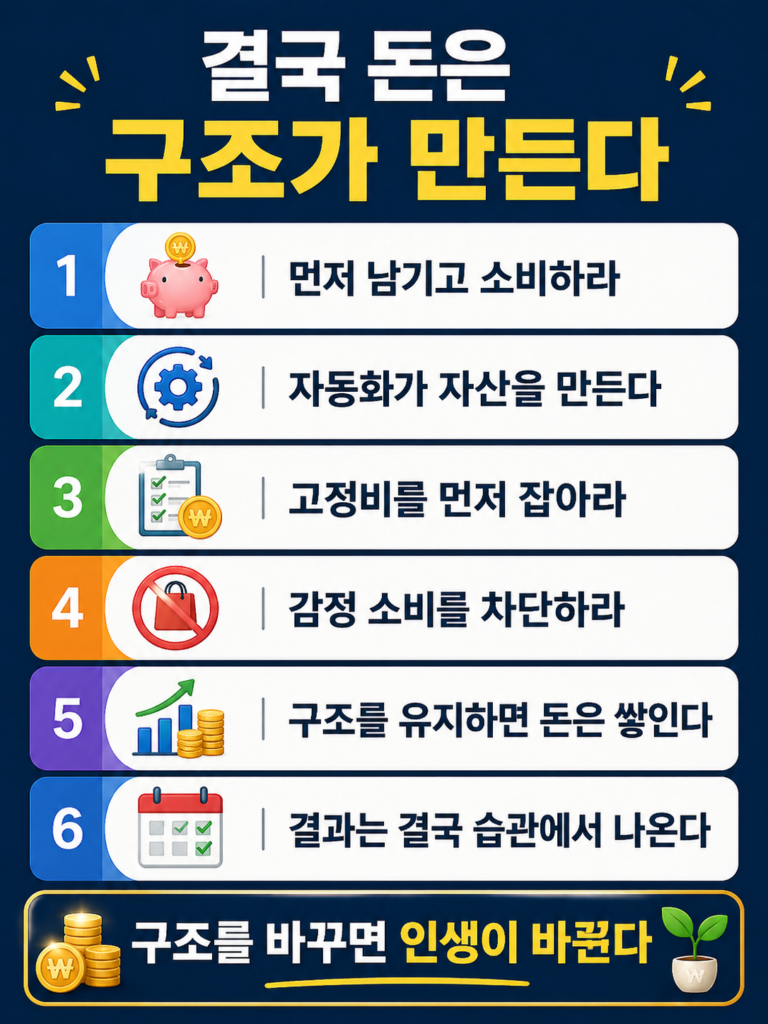

🔟 자산을 만드는 사람의 핵심 마인드

✔ “얼마 버느냐”보다 “어떻게 쓰느냐”

✔ “참는다”보다 “설계한다”

✔ “노력”보다 “구조”

👉 핵심

돈은 관리가 아니라 설계의 영역

🔥 최종 결론

월급 관리의 본질은 단 하나입니다.

👉 “지출 구조를 바꾸는 것”

✔ 구조가 바뀌면

✔ 행동이 바뀌고

✔ 결과가 바뀝니다

👉 최종 한 줄 정리

“월급은 그대로여도 구조가 바뀌면 자산은 늘어난다”

👉 본 내용은 투자 참고용 정보이며, 모든 투자 판단과 책임은 투자자 본인에게 있습니다.

💬 도움이 되셨다면 [공감]과 [이웃추가] 부탁드립니다!

👉 더 많은 재테크·ETF 콘텐츠는 👉 [제 블로그] 에서 확인해 주세요.

📌 참고문헌 및 출처

- 금융감독원 금융교육 자료

- 한국은행 가계 재무 통계

- 국세청 소비 및 세금 관련 자료

© 재테크·ETF 인사이트 블로그 by uniquehealing 님. 무단 복제 및 재배포를 금지합니다.

uniquehealing에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.