“열심히 일하는데 왜 돈이 안 모일까?”

많은 직장인들이 공통적으로 느끼는 고민입니다.

연봉은 분명 올라가는데 통장 잔고는 그대로 세금은 점점 늘어나고 실수령액은 기대보다 적습니다

👉 그 이유는 단순합니다.

절세를 ‘몰라서’가 아니라 ‘구조적으로 못하고 있기 때문’입니다.

오늘은 직장인이 절세를 못하는 이유, 월급이 줄어드는 구조, 실제로 돈을 지키는 방법 까지 현실적으로 정리해드립니다.

1️⃣ 절세는 연말에 하는 것이라고 착각한다

가장 큰 실수입니다.

많은 사람들이 연말정산 때만 신경 씁니다

하지만 현실은 다릅니다.

👉 절세는 연초부터 설계해야 하는 전략입니다

✔ 문제

- 연말에 급하게 준비

- 공제 항목 놓침

- 전략 없이 소비

👉 결과

환급 못 받고 끝

👉 핵심

연말정산은 결과일 뿐 절세는 과정이다

2️⃣ 소비 구조를 설계하지 않는다

절세의 핵심은 소비입니다.

하지만 대부분 사람은 그냥 씁니다

✔ 문제

- 카드 사용 전략 없음

- 공제 기준 미고려

- 계획 없는 소비

👉 예시

신용카드만 사용

체크카드 활용 안함

👉 결과

공제율 낮아짐

👉 핵심

같은 돈을 써도 방법에 따라 세금이 달라진다

3️⃣ 절세 계좌를 활용하지 않는다

이건 가장 큰 차이를 만듭니다.

✔ 대표 절세 계좌

- 연금저축

- IRP

✔ 효과

세액공제

환급 증가

👉 현실

안 하는 사람 → 세금 그대로

하는 사람 → 수십만 원 절세

👉 핵심

계좌 하나로 결과가 달라진다

4️⃣ 세금 구조를 이해하지 않는다

많은 직장인들이 놓치는 부분

세금이 어떻게 계산되는지 모릅니다

✔ 결과

1.공제 활용 못함

2.절세 전략 없음

3.소득 증가 → 세금 증가

👉 핵심

모르면 무조건 더 낸다

5️⃣ 절세를 ‘선택’이라고 생각한다

가장 위험한 생각입니다.

많은 사람들이“나중에 하지 뭐” 하지만 현실은 절세 안 하면 자동으로 세금 증가

👉 핵심

절세는 선택이 아니라 필수

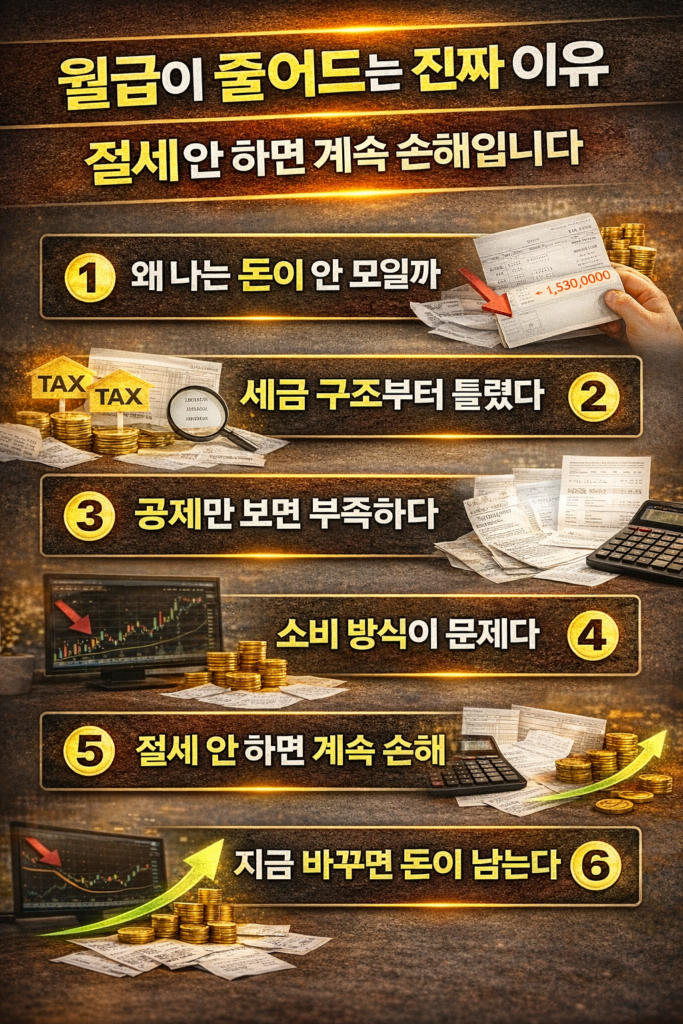

6️⃣ 월급이 줄어드는 진짜 이유

많은 직장인들이 착각합니다.

👉 “연봉이 적어서 하지만 실제 이유는 다릅니다.

✔ 구조

- 세금 증가

- 공제 부족

- 소비 구조 문제

👉 결과

실수령액 감소

👉 핵심

돈이 안 모이는 게 아니라 세금으로 빠지고 있다

7️⃣ 절세 고수들은 무엇이 다를까

차이는 단순합니다.

✔ 일반인

1.그냥 소비

2.연말에 고민

✔ 절세 고수

1.연초부터 설계

2.구조 관리

3.전략적 소비

👉 같은 연봉인데도 자산 차이 발생

8️⃣ 직장인이 반드시 해야 할 절세 전략

👉 바로 적용 가능한 핵심

1.카드 사용 구조 설계

2.절세 계좌 활용

3.공제 항목 체크

4.소비 타이밍 조절

👉 핵심

작은 차이가 큰 돈을 만든다

9️⃣ 절세는 수익과 같다

중요한 개념입니다.

✔ 투자 수익 → 불확실

✔ 절세 효과 → 확정

👉 예시

절세로 50만 원 절약

= 투자 수익 50만 원

👉 절세는 가장 확실한 수익이다

🔟 결론: 월급은 벌어서가 아니라 지켜야 늘어난다

지금까지 핵심 정리

1.절세는 전략이다

2.구조가 결과를 만든다

3.연초부터 준비해야 한다

4.계좌 활용이 핵심

👉 직장인의 돈은 “버는 것”보다 “지키는 것”이 중요하다

지금 바로 해야 할 행동

✔ 연금저축 / IRP 시작

✔ 카드 사용 방식 점검

✔ 공제 항목 확인

✔ 소비 구조 재설계

👉 이 4가지만 해도 월급이 달라집니다

핵심 요약

- 절세는 연말이 아니라 연초부터 해야 한다

- 소비 구조가 세금을 결정한다

- 절세 계좌는 필수다

- 세금 구조를 알아야 돈을 지킨다

- 절세는 확정 수익이다

더 많은 절세·재테크 전략은 👉 [제 블로그] 에서 확인해 주세요.

© 재테크·ETF 인사이트 블로그 by uniquehealing님. 무단 복제 및 재배포를 금지합니다

※ 본 글은 일반적인 정보 제공을 목적으로 하며, 투자 판단 및 그에 따른 모든 책임은 투자자 본인에게 있습니다.

uniquehealing에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.