자동매매를 공부하다 보면 누구나 한 번쯤 이런 생각을 합니다.

“이 전략, 진짜 돈 넣기 전에 미리 돌려볼 수 없을까?”

그 답이 바로 백테스트(Backtest) 입니다. 백테스트는 내가 세운 매매 규칙을 과거 데이터에 그대로 적용해 보고, 수익률·손실 폭·승률·변동성 등을 숫자로 확인하는 과정이에요.

특히 파이썬(Python) 을 활용하면 엑셀로 눈으로 보면서 계산하던 작업을 완전히 자동화할 수 있고, 조건만 바꿔가며 수십·수백 개 전략을 빠르게 테스트할 수 있습니다.

이번 글에서는 파이썬으로 구현하는 자동매매 백테스트와 결과 분석을 주제로 왜 백테스트가 중요한지, 파이썬에서 어떤 식으로 백테스트를 구현할 수 있는지, 결과를 어떤 지표로 해석해야 하는지 까지 실전 중심으로 정리해 보겠습니다.

1️⃣ 왜 파이썬 백테스트가 자동매매의 “보험”이 되는가

자동매매 전략은 멋지게 보이지만, 실제 시장에서 통할지 안 통할지는 데이터로 확인하기 전까지 아무도 모릅니다. 그래서 파이썬 백테스트는 자동매매의 보험 같은 역할을 합니다.

-

감으로 짜는 전략을 숫자로 검증

-

감·직관 중심 전략을 과거 데이터에 적용해 보며 “착각”을 걸러냄

-

-

위험도(MDD)를 미리 확인

-

계좌가 과거에 최대 얼마나 빠졌는지를 보고 감당 가능한 수준인지 판단

-

-

전략 간 비교가 가능

-

A전략 vs B전략 vs C전략을 동일 조건에서 비교해

“어떤 전략이 지금 시장에 더 적합한지” 볼 수 있음

-

-

전략 개선 방향 발견

-

손실 구간, 변동성 큰 구간을 찾아

필터 조건을 추가하거나, 시간대·종목을 조정하는 힌트를 얻을 수 있음

-

결론은 하나입니다. 실전 자동매매 전에 백테스트는 선택이 아니라 필수 라는 것.

2️⃣ 파이썬 자동매매 백테스트를 위한 준비물

파이썬으로 백테스트를 구현하려면 크게 3가지만 준비하면 됩니다.

1. 가격·거래량 데이터

-

최소한 일봉(OHLCV) 데이터: 시가, 고가, 저가, 종가, 거래량

-

가능하다면 분봉(1분·5분·10분봉)까지 확보하면 단타 전략 테스트 가능

-

데이터 출처: 증권사 API, 데이터 제공 사이트, CSV 파일 등

2. 파이썬 라이브러리

대표적으로 많이 사용하는 라이브러리는:

-

pandas: 시계열 데이터(주가)를 다루는 필수 도구 -

numpy: 수치 계산 -

matplotlib또는plotly: 백테스트 결과 시각화 -

필요 시

ta(technical analysis) 라이브러리 : RSI·MACD·이평선 등 지표 계산

3. 개발 환경

-

로컬 PC의 Anaconda + VSCode/Jupyter Notebook

-

또는 VPS(가상 서버) 에 파이썬 환경 구성 후 24시간 전략 테스트

-

자동매매까지 연결할 계획이라면, 나중에 증권사 OpenAPI+ (예: 키움증권) 와도 연동할 수 있게 디렉토리 구조를 깔끔하게 잡아두면 좋습니다.

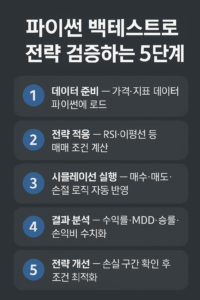

3️⃣ 파이썬으로 구현하는 기본 백테스트 흐름

전략에 따라 코드는 달라지지만, 백테스트의 기본 구조는 대부분 비슷합니다.

-

가격 데이터 불러오기

-

지표 계산 (RSI, 이동평균선, MACD 등)

-

매수·매도 조건 만들기

-

포지션 진입·청산 로직 구현

-

계좌 잔고·수익률 계산

-

결과 요약 및 그래프 출력

예를 들어, 단순 이동평균선 골든 크로스 전략을 아주 간단하게 표현하면:

위 코드는 매우 단순화한 예시지만, “데이터 → 지표 → 신호 → 포지션 → 수익률” 흐름을 이해하는 데는 충분합니다.

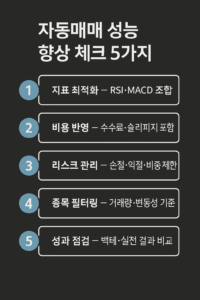

실전에서는 여기에 거래 비용(수수료·슬리피지), 최대 보유 종목 수, 손절·익절, 시간 필터(장 시작·마감 30분 제외 등) 을 더해 점점 현실에 가깝게 만듭니다.

4️⃣ 백테스트 결과, 무엇을 보고 어떻게 해석할까?

백테스트를 돌리고 나면 보통 다음과 같은 질문이 생깁니다. “수익률이 80%라는데, 이 전략 믿어도 될까?” 그래서 단순 누적 수익률 말고 여러 지표를 함께 봐야 합니다.

1. 누적 수익률

-

전략을 처음부터 끝까지 그대로 적용했을 때의 최종 수익률

-

단, 이 숫자 하나만 보고 전략을 채택하는 것은 매우 위험

2. 최대 낙폭(MDD, Maximum Drawdown)

-

고점 대비 계좌가 가장 많이 떨어진 비율

-

예) -35%라면, 실전에서도 그 정도 손실을 각오해야 한다는 의미

-

많은 퀀트 투자자들이 수익률보다 MDD를 더 중요하게 봅니다.

3. 승률과 손익비

-

승률: 이긴 거래의 비율

-

손익비(R/R): 평균 이익 / 평균 손실

-

승률이 낮아도 손익비가 크면(예: 0.4 승률, 손익비 2 이상) 충분히 좋은 전략이 될 수 있습니다.

4. 거래 횟수와 일관성

-

거래가 너무 적으면 신뢰도가 떨어지고,

-

거래가 지나치게 많으면 수수료와 슬리피지로 수익이 깎입니다.

-

월·분기 단위로 수익이 꾸준한지도 함께 확인해야 합니다.

5. 벤치마크 대비 성과

-

단순히 지수(코스피·S&P500)를 들고 있었다면 어땠을까와 비교

-

지수보다 성과가 떨어진다면, “굳이 복잡한 자동매매를 할 이유가 있을까?”라는 질문이 생기죠.

파이썬에서는 위 지표들을 한 번에 계산하는 백테스트 프레임워크들도 있지만, 처음엔 기본 로직을 직접 구현해 보는 것이 이해에 훨씬 도움이 됩니다.

5️⃣ 백테스트 → 자동매매까지 연결하는 실전 팁

파이썬으로 백테스트가 어느 정도 손에 익었다면, 다음 단계는 실전 자동매매 시스템과 연결 입니다.

-

백테스트 코드와 실전 코드 구조를 최대한 비슷하게

-

예:

get_price()함수는-

백테스트 때는 CSV에서 읽고

-

실전 때는 API에서 불러오게만 바꾸는 식

-

-

-

전략 로직은 함수로 분리

-

def generate_signal(df):처럼 따로 만들어

백테스트·실전에서 공통으로 재사용

-

-

결과를 워드프레스 블로그에 기록

-

전략별 백테스트 결과, 파라미터, 그래프를

글로 정리해서 올리면

▶ 스스로 복기 + 다른 사람에게도 도움 + 블로그 SEO까지 강화

-

-

로그(거래 기록)를 꼭 남기기

-

파이썬에서

logging모듈 또는 CSV 저장으로

날짜·시간·종목·가격·수익률을 남기면

나중에 전략 개선에 큰 자산이 됩니다.

-

워드프레스 블로그와 파이썬 자동매매를 함께 운영하면 “투자 + 공부 + 콘텐츠 자산화” 세 가지를 동시에 잡을 수 있어요.

6️⃣ 결론 – 숫자로 검증하고, 데이터로 성장하는 자동매매

파이썬으로 구현하는 백테스트와 결과 분석은 처음엔 조금 복잡해 보이지만, 한 번 구조를 이해하면 “전략 짜기 → 테스트 → 수정 → 재테스트” 이 사이클이 점점 빨라지면서 실력이 눈에 띄게 올라갑니다.

정리하면, 파이썬 백테스트의 핵심은: 1) 과거 데이터로 전략을 검증하고 2) 숫자로 위험도를 확인하고 3)결과를 바탕으로 전략을 계속 다듬는 것 입니다.

자동매매는 단기간 한 방이 아니라, 데이터를 기반으로 조금씩 전략을 개선해 나가는 장기 프로젝트에 가깝습니다.

이 글이 여러분들의 “파이썬 자동매매 시리즈”의 중요한 한 축이 되길 바랄게요 😊

글이 도움이 되셨다면 👉 [구독] 눌러주시면 큰 힘이 됩니다.

더 많은 자동매매·재테크 인사이트는 [제 블로그] 에서 계속 업데이트할게요.

⚠️ 저작권 안내

본 콘텐츠는 워드프레스 블로그 unique-healingstory.com의 창작물입니다.

무단 복제·배포·상업적 이용을 금합니다.

일부 인용 시 반드시 출처와 원문 링크를 명시해 주세요.

📍 작성: 재테크·ETF 인사이트 블로그 by unique-healing님 (Finance Writer)

더 많은 재테크·ETF 콘텐츠는 👉 제 블로그에서 확인해 주세요.

uniquehealing에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.