전세 시장은 2023~2025년 사이 역전세, 깡통전세, 보증사고, 금리 변동, 집값 조정이 겹치면서 가장 민감한 주거 리스크 지역으로 변했습니다. 특히 전세 계약은 한 번 잘못 체결하면 수천만~수억 원 손실까지 발생할 수 있어, 단순한 주거 계약이 아니라 재산 보존 영역으로 접근해야 합니다.

이번 글에서는 전세 불안의 구조적 원인, 사기 패턴, 안전 계약 체크리스트, 전세보증보험 선택법, 계약 전 필수 조회 항목까지 실전 기준으로 정리해 드립니다.

1️⃣ 2025 전세 시장이 불안한 핵심 이유

| 요인 | 설명 |

|---|---|

| 역전세 심화 | 전세 가격이 매매가보다 과도하게 빠르게 하락 |

| 금리 부담 확대 | 임대인 대출 이자 증가 → 전세금 반환 리스크 상승 |

| 미분양·악성 주택 | 임대 물량 증가 + 급발 주인 매물 혼재 |

| 깡통전세 구조화 | 전세금 > 매매가 또는 LTV 80% 이상 위험 물건 |

| 보증 사고 급증 | 전세보증보험 사고 건수 사상 최대치 연속 갱신 |

📌 결론: 가격 하락 + 임대인 대출 부담 + 보증 사고 증가

→ 세입자가 주택 상태보다 소유자(임대인)의 상환 능력을 꼭 확인해야 한다.

2️⃣ 전세 사기·보증사고가 발생하는 구조

-

전세금이 곧 임대인의 유일한 현금 조달 수단

-

임대인은 전세 낀 주택을 담보로 대출 → 전세금 반환 자금 소진

-

매매가 하락 시 담보 가치 ↓ + 대출 상환 압박 ↑

-

결과: 임대인은 전세금 반환 능력 상실 → 세입자 보증 사고 발생

✔ 이런 구조일 때 특히 위험

-

다주택 임대인 + 다수 담보 대출

-

준공 후 미분양 장기화 지역

-

신축 빌라/오피스텔 조합형 분양

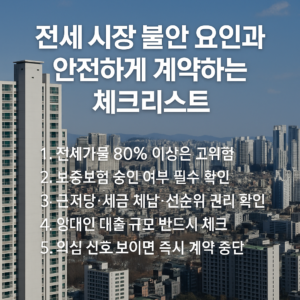

3️⃣ 전세 계약 시 반드시 확인해야 할 5가지 핵심 리스크

| 체크 항목 | 기준 |

|---|---|

| 등기부등본 | 근저당·압류·가압류 유무 확인 |

| 임대인 세금 체납 | 확인 거부 시 바로 계약 중단 |

| 선순위 보증금 | 나보다 먼저 있는 보증금 규모 필수 확인 |

| 전세가율 | 80% 이상이면 고위험 (전세금>매매가에 준함) |

| 보증보험 가입 가능 여부 | 미가입·거절이면 계약 금지 |

📌 전세는 건물 상태보다 소유자 부채 구조가 핵심이다.

4️⃣ 전세보증보험(전세금 반환보증) 필수 가입

✔ 가입 대상

-

HUG·SGI·HF 모두 가능 여부 비교

-

임대인이 거부하면 세입자는 절대 계약하면 안됨

✔ 가입 절차

-

등기부등본 확인

-

임대차 계약서 작성

-

확정일자

-

보증보험 가입 승인

-

전입신고

📌 보증보험 승인 거절 = 위험 신호 = 계약 철회 원칙

5️⃣ 임대인 체크리스트 (꼭 물어봐야 하는 항목)

| 질문 | 목적 |

|---|---|

| 주택 대출 잔액은 얼마인가요? | 전세금 반환 능력 확인 |

| 다주택 임대인인가요? | 부채 분산/집단 리스크 확인 |

| 체납 이슈나 압류는 없나요? | 세금 압류 대비 |

| 보증보험 가입 동의 가능한가요? | 임대인의 반환 의지 확인 |

| 대출 만기 시점은 언제인가요? | 전세 만기와 충돌 여부 확인 |

6️⃣ 계약서 작성 시 빠지기 쉬운 위험 문구

❌ “임대인이 보증보험에 가입할 의무 없음”

❌ “세입자가 보증보험 거절 시 책임 부담”

❌ “이전 임차인 보증금 반환이 선행되지 않아도 계약 유지”

➡ 이런 조항은 세입자가 반환 위험을 그대로 떠안는 구조이므로 즉시 수정 또는 계약 중단.

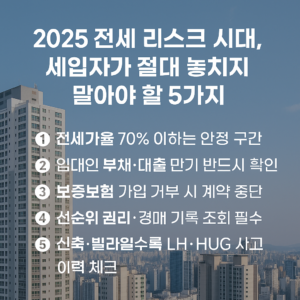

7️⃣ 전세 계약 안전 체크리스트 (완성본)

| 항목 | 통과 기준 |

|---|---|

| 등기부등본 확인 | 근저당 + 권리 변동 無 |

| 전세보증보험 승인 | 거절 시 즉시 계약 중단 |

| 전세가율 | 70% 이하 안정권 |

| 임대인 부채 확인 | 대출 과다 시 리스크 |

| 현장 상태 | 공실 장기·누수·관리비 체납 주의 |

8️⃣ 전세가 불안하다면 선택 가능한 대안

-

반전세(월세 일부 전환)

-

보증금 축소 + 관리비 투명화 조건

-

HUG 보증 가입 후 단기연장

-

임차권 등기명령 활용하여 법적 보호

📌 핵심: 전세금 전체를 걸지 않는 방향 전환

9️⃣ 결론: 전세는 주거가 아니라 금융 리스크 관리다

2025년 전세는 단순 계약이 아니라 부채 구조와 담보 리스크 분석 영역입니다.집값과 전세금이 동시에 흔들리는 시기일수록

가장 중요한 것은 보증·확인·등기·대출 구조 파악입니다.

✔ 계약 전 정보 확인

✔ 전세보증보험 필수

✔ 전세가율 70% 이하 유지

✔ 의심 신호 시 즉시 계약 철회

💬 글이 도움이 되셨다면 [구독]부탁드립니다!

더 많은 부동산·전세·임대차 리스크 분석은 👉 [제 블로그] 에서 확인하세요.

⚠️ 저작권 안내

본 글은 unique-healing 워드프레스 블로그의 창작물입니다.

무단 복제·수정·스크린샷·재배포를 금지합니다.

인용 시 반드시 출처와 원문 링크를 남겨주세요.

uniquehealing에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.