많은 사람들이 자산 격차의 원인을 이렇게 말합니다. “월급이 적어서 어쩔 수 없어.” 하지만 현실을 조금만 깊이 들여다보면, 월급이 비슷해도 자산 규모는 크게 달라지는 경우를 흔히 볼 수 있습니다. 같은 연봉, 비슷한 직장, 비슷한 나이인데 어떤 사람은 자산이 늘고, 어떤 사람은 늘 제자리인 이유는 무엇일까요?

이 글에서는 적은 월급으로도 자산 격차가 벌어지는 결정적 차이가 무엇인지, 그리고 평범한 월급 구조에서도 충분히 실행 가능한 현실적인 자산 전략을 정리합니다.

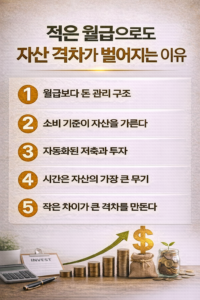

1️⃣ 월급이 적어도 자산이 늘어나는 사람의 공통점

자산이 늘어나는 사람들은 공통적으로 이렇게 말합니다. “돈이 많아지면 관리하는 게 아니라, 관리하니까 돈이 남는다.” 이들의 특징은 다음과 같습니다.

-

월급을 받는 순간, 쓸 돈과 남길 돈을 먼저 나눈다

-

소비 기준이 감정이 아니라 구조다

-

‘남으면 저축’이 아니라 먼저 떼고 소비 한다

월급의 크기보다 돈의 흐름을 통제하고 있느냐가 핵심 차이입니다.

2️⃣ 소비의 차이가 아니라 ‘소비 기준’의 차이다

자산 격차는 사치와 절약의 문제가 아닙니다. 문제는 어디에 쓰느냐입니다. 자산이 쌓이는 사람의 소비 기준은 명확합니다.

-

생활에 꼭 필요한 지출

-

생산성을 높이는 지출

-

장기적으로 비용을 줄여주는 지출

반면 자산이 늘지 않는 사람은 스트레스 해소, 즉각적 만족, 습관적 소비에 지출이 몰립니다. 같은 월급이라도 지출의 성격이 다르면 결과는 완전히 달라집니다.

3️⃣ 저축을 ‘목표’가 아닌 ‘시스템’으로 만든다

“이번 달은 꼭 저축해야지.” 이 말은 대부분 실패합니다. 자산을 만드는 사람들은 저축을 결심하지 않습니다.

👉 자동화합니다.

-

월급일 다음 날 자동이체

-

투자·저축 계좌 분리

-

생활비 통장은 잔액이 보이게 유지

저축은 의지가 아니라 시스템의 문제입니다. 시스템이 있으면 월급이 적어도 남습니다.

4️⃣ 투자 금액보다 ‘투자 태도’가 격차를 만든다

적은 월급으로도 자산이 늘어나는 사람들은 큰 수익을 노리지 않습니다.

-

한 번에 크게 벌 생각 ❌

-

꾸준히 시장에 남아 있을 생각 ⭕

이들은 금액보다 시간을 아군으로 만드는 전략을 택합니다.

-

소액이라도 매달 투자

-

단기 변동에 흔들리지 않음

-

복리 구조를 이해하고 기다림

자산 격차는 한 번의 승부가 아니라 오래 남아 있었던 사람의 결과입니다.

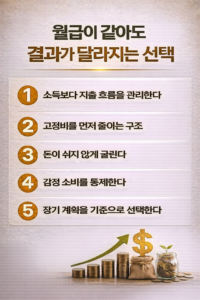

5️⃣ 정보 소비와 행동 소비의 차이

자산이 늘지 않는 사람은 정보를 소비합니다. 자산이 늘어나는 사람은 행동을 소비합니다.

-

책을 읽고 끝 ❌

-

영상 보고 저장 ❌

-

한 가지라도 바로 실행 ⭕

정보는 쌓아두면 자산이 되지 않습니다. 실행된 정보만이 자산이 됩니다.

6️⃣ ‘지금’이 아니라 ‘5년 후’를 기준으로 선택한다

자산 격차를 만드는 가장 큰 차이는 시간을 바라보는 시선입니다.

-

지금 편한 선택

-

지금 즐거운 선택

-

지금 만족하는 선택

이 선택들은 당장은 좋아 보이지만 5년 뒤에는 격차를 만듭니다. 자산을 쌓는 사람들은 늘 묻습니다.

“이 선택이 5년 뒤의 나에게 도움이 될까?”

7️⃣ 적은 월급일수록 반드시 필요한 자산 전략

월급이 적을수록 다음 세 가지는 반드시 필요합니다.

1. 고정 지출 관리

2. 자동화된 저축·투자 구조

3. 장기 관점의 자산 계획

자산은 여유가 있을 때 만드는 것이 아니라 여유를 만들기 위해 관리하는 것입니다.

🔑 결론: 자산 격차의 본질은 ‘월급’이 아니다

적은 월급으로도 자산 격차가 벌어지는 이유는 분명합니다.

-

돈을 대하는 태도

-

소비와 저축의 구조

-

시간을 활용하는 방식

월급은 출발선일 뿐이고, 결과는 선택의 누적입니다. 지금 월급이 적어도 괜찮습니다. 오늘부터 구조를 바꾸면, 5년 뒤의 자산은 전혀 다른 모습일 수 있습니다.

📌 [구독]은 큰 힘이 됩니다

이 글이 도움이 되셨다면 [구독]으로 응원해 주세요.

앞으로도 월급과 상관없이 자산을 키우는 현실적인 전략을 계속 전해드리겠습니다.

더 많은 재테크·ETF 콘텐츠는 👉 [제 블로그] 에서 확인해 주세요.

📍 작성: 재테크·ETF 인사이트 블로그 by unique-healing님 (Finance Writer)

⚠️ 저작권 안내

본 글은 unique-healing 워드프레스 블로그의 창작물입니다.

무단 복제·수정·캡처·재배포를 금지합니다.

인용 시 반드시 출처와 링크를 남겨주세요.

uniquehealing에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.