✅ 수익이 늘어도 불안한 이유, 혹시 나도?

많은 사람들이 이렇게 말합니다.

“월급이 오르면 괜찮아질 줄 알았어요.”

“투자를 잘하면 돈이 모일 줄 알았죠.”

“수익률만 높이면 해결될 줄 알았습니다.”

하지만 현실은 어떻습니까?

✔ 수입은 늘었는데 여전히 불안하고

✔ 돈을 벌어도 남는 게 없고

✔ 지출은 줄지 않고

✔ 미래가 막막하게 느껴진다면

문제는 수익이 아니라 ‘재무 구조’ 에 있습니다.

1️⃣ 재무 구조란 무엇일까요?

재무 구조는 단순히 “얼마를 버느냐”가 아닙니다.

✔ 돈이 들어오는 구조

✔ 돈이 나가는 구조

✔ 남는 돈이 어디로 가는지

✔ 위기 상황에서 버틸 수 있는지

이 모든 것을 포함한 돈의 흐름 전체를 말합니다. 아무리 수익이 커도 이 구조가 엉켜 있으면 절대 안정되지 않습니다.

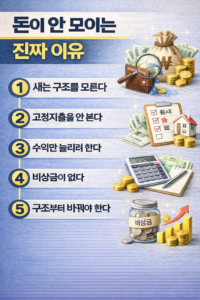

2️⃣ 수익이 있어도 돈이 모이지 않는 이유

많은 사람들이 놓치는 부분이 있습니다.

✔ 수입이 늘면 지출도 같이 늘어남

✔ 고정비가 얼마인지 모름

✔ 비상자금이 없음

✔ 수익이 생기면 바로 소비

✔ 돈을 관리하는 기준이 없음

이 상태에서는 아무리 수익률이 좋아도 결국 다시 제자리입니다.

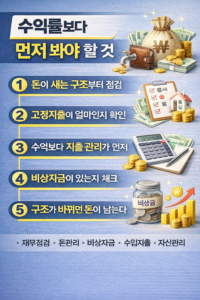

3️⃣ 재무 구조에서 가장 먼저 점검해야 할 것

① 고정지출 구조부터 확인하세요

월마다 빠져나가는 돈을 정확히 아시나요?

주거비

보험료

통신비

구독 서비스

카드값

👉 이 금액이 바로 내가 최소한 벌어야 할 돈입니다.

이걸 모르면 수익이 늘어도 불안은 절대 사라지지 않습니다.

② 생활비와 여유자금은 반드시 분리해야 합니다

가장 흔한 실수가 “통장 하나로 다 쓰는 것” 입니다.

✔ 생활비 통장

✔ 저축·비상금 통장

✔ 투자용 통장

이렇게 나누지 않으면 돈은 항상 어디론가 사라집니다.

③ 비상자금이 없으면 재무 구조는 불안정합니다

예기치 않은 상황은 반드시 옵니다.

✔ 갑작스러운 병원비

✔ 소득 감소

✔ 예상치 못한 지출

최소 3~6개월 생활비는 언제든 쓸 수 있는 현금으로 준비되어 있어야 합니다.

이게 없으면 수익이 흔들릴 때 멘탈도 같이 무너집니다.

④ 수익보다 중요한 건 ‘지출 통제력’

수익은 외부 요인에 따라 변합니다. 하지만 지출은 내가 통제할 수 있습니다.

✔ 필요와 욕심 구분하기

✔ 감정 소비 줄이기

✔ 반복 지출 점검하기

재무 구조가 안정된 사람은 수입이 줄어도 무너지지 않습니다.

⑤ 목표 없는 돈은 절대 모이지 않습니다

“돈을 모으고 싶다”는 목표는 너무 막연합니다.

예를 들어

✔ 1년 안에 비상금 1,000만 원

✔ 3년 안에 생활비 자립

✔ 5년 안에 경제적 여유

이렇게 구체적인 숫자와 기간이 있어야 돈이 목적을 가지고 움직입니다.

4️⃣ 수익률보다 재무 구조가 중요한 진짜 이유

수익률은 결과이고 재무 구조는 기초 체력입니다. 기초 체력이 없는 사람은 조금만 흔들려도 넘어집니다.

반대로 재무 구조가 안정된 사람은 수익이 잠시 줄어도 다시 회복합니다.

✔ 돈에 끌려가지 않고

✔ 선택권이 생기고

✔ 불안이 줄어듭니다

이게 진짜 경제적 안정입니다.

5️⃣ 지금 당장 점검해볼 체크리스트

✔ 내 고정지출은 정확히 얼마인가?

✔ 비상금은 몇 개월치가 있는가?

✔ 수입이 줄어도 버틸 수 있는가?

✔ 돈이 어디로 빠져나가는지 알고 있는가?

✔ 목표 없이 돈을 쓰고 있지는 않은가?

이 질문에 답할 수 있다면 이미 재무 구조의 절반은 완성된 상태입니다.

✅ 결론

수익은 언제든 변할 수 있습니다. 하지만 재무 구조는 인생의 방향을 결정합니다.

✔ 수익률에만 집착하지 말고 돈의 흐름을 먼저 점검하세요.

그 순간부터 돈에 끌려가는 삶이 아니라 돈을 관리하는 삶이 시작됩니다.

👍 도움이 되셨다면 [좋아요] 🔔 계속 보고 싶다면 [구독] 부탁드립니다.

📌 더 많은 재무 관리 글은 👉[제 블로그]에서 확인해 주세요.

본 글은 일반적인 정보 제공을 목적으로 하며, 투자 판단 및 그에 따른 모든 책임은 투자자 본인에게 있습니다.

📌 저작권 안내

ⓒ 2025. 재테크·ETF 인사이트 unique_healing 워드프레스 블로그 입니다.

본 콘텐츠는 정보 제공 목적이며, 무단 복제·수정·재배포를 금합니다.

개인 재무 상황에 따라 전문가 상담이 필요할 수 있습니다.

uniquehealing에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.