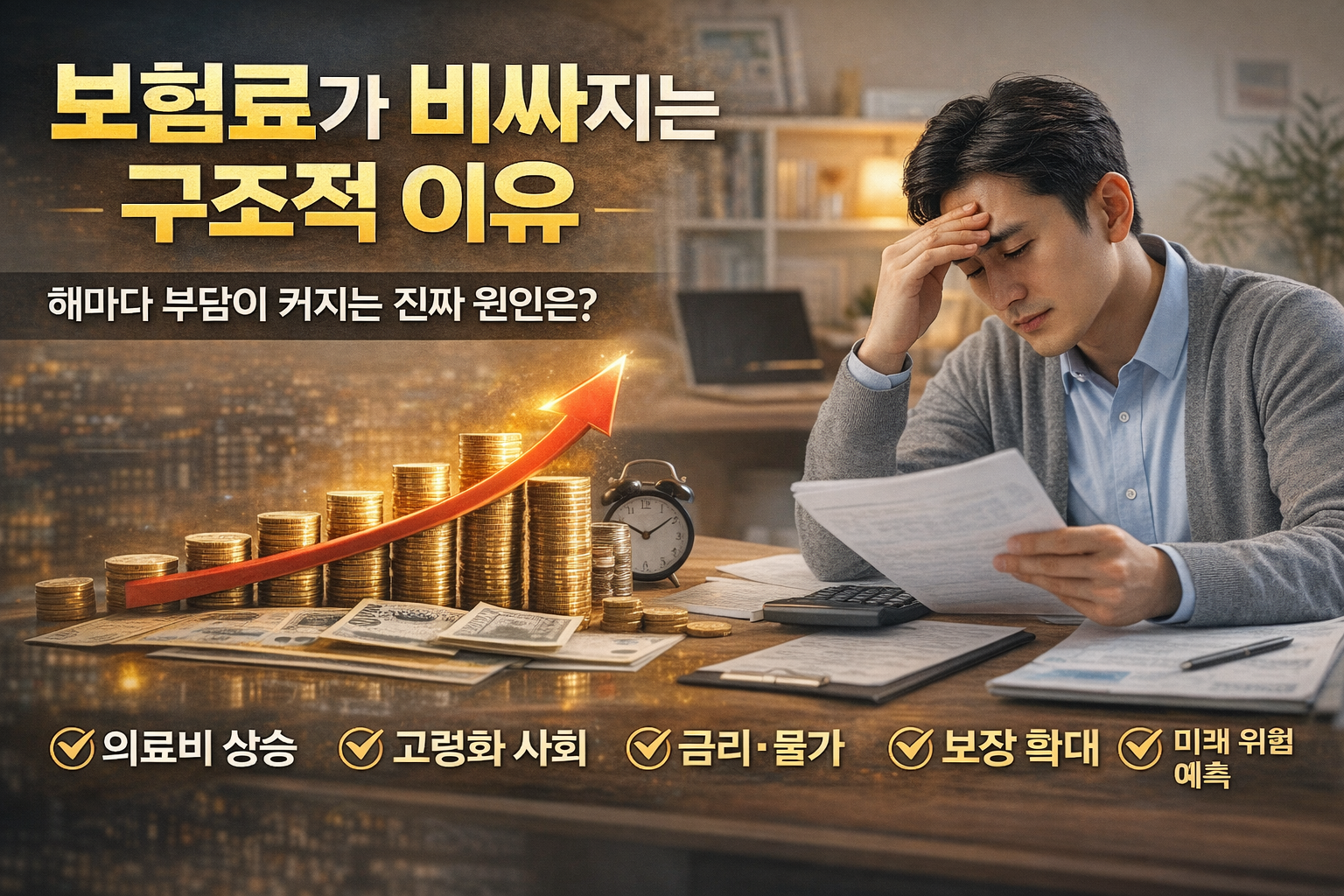

보험 갱신 안내를 받을 때마다 많은 사람들이 같은 질문을 합니다.

“왜 보험료는 계속 오를까?”

단순히 가격 인상처럼 보이지만, 실제 보험료 상승은 사회 구조, 의료 환경, 통계 모델, 금융 시스템이 맞물린 결과입니다. 보험은 개인 계약이 아니라 거대한 위험 분산 시스템이기 때문에, 변화하는 환경이 그대로 반영됩니다.

이 글에서는 보험료가 왜 구조적으로 상승할 수밖에 없는지, 그 배경과 흐름을 쉽지만 깊이 있게 정리해 보겠습니다.

1️⃣ 의료비 상승 — 보험 구조를 움직이는 핵심 엔진

현대 의료 기술은 빠르게 발전하고 있습니다. MRI·로봇 수술·면역 치료·신약 개발 등은 생존율을 높이는 긍정적인 변화입니다.

하지만 중요한 사실은:

치료의 고급화 = 비용 상승

보험사는 가입자의 미래 치료 비용을 예측해 보험료를 산정합니다. 의료비가 지속적으로 상승하면 보험금 지급 규모도 커지기 때문에 보험료 인상 압력이 생깁니다.

이 흐름은 일시적인 현상이 아니라 장기 구조 변화입니다.

2️⃣ 평균 수명 증가 — 보험 지급 기간의 확대

한국은 세계적으로 빠른 속도의 장수 사회로 진입했습니다.

수명이 늘어난다는 것은 보험 입장에서 보장 기간 증가, 지급 확률 확대, 장기 리스크 증가를 의미합니다.

특히 건강보험·연금형 보험·장기 치료 보장은 시간에 비례해 비용이 누적됩니다. 보험사는 이를 반영해 보험료 구조를 조정할 수밖에 없습니다.

3️⃣ 손해율 구조 — 보험 풀의 균형 유지 메커니즘

보험은 개인 계약이 아니라 통계적 공동체 시스템입니다.

손해율은 다음을 의미합니다 :

지급 보험금 ÷ 받은 보험료

손해율이 높아진다는 것은 보험금 지급이 예상보다 많다는 뜻입니다. 이는 특정 가입자가 아니라 전체 가입자의 패턴 때문입니다.

보험사는 시스템 안정성을 위해:

👉 상품 구조 조정

👉 보험료 재산정

을 진행하게 됩니다.

4️⃣ 인구 고령화 — 보험 리스크 구조의 변화

고령화 사회에서는 의료 이용 빈도가 증가합니다. 이는 보험금 지급 확률을 자연스럽게 높입니다.

젊은 가입자는 줄고 고령 가입자가 늘어나면 보험 풀의 위험 균형이 변합니다.

결과적으로:

✔ 보험 지급 빈도 증가

✔ 장기 보장 비용 상승

이 보험료에 반영됩니다.

5️⃣ 금리·물가 환경 — 보험사의 재정 운영 변수

보험사는 보험료를 단순 보관하지 않고 운용합니다. 이때 중요한 것이:

👉 금리 환경

👉 물가 수준

저금리 시대에는 운용 수익이 감소합니다. 동시에 물가 상승은 보험금 지급 비용을 증가시킵니다.

보험사는 장기 지급 능력을 유지하기 위해 보험료 구조를 재조정합니다.

6️⃣ 보장 범위 확대 — 소비자 요구 변화

현대 보험 상품은 과거보다 훨씬 복잡하고 보장이 넓습니다.

✔ 진단비 특약

✔ 입원·통원 보장

✔ 생활 밀착형 특약

보장이 늘어날수록 위험 분산 비용도 증가합니다. 소비자 보호 측면에서는 긍정적이지만 보험료에는 반영됩니다.

7️⃣ 보험 설계 구조 — 초기 할인과 갱신 메커니즘

많은 보험 상품은 가입 초기 보험료를 낮추고, 이후 갱신 시 조정하는 구조를 갖습니다.

이는 다음을 반영합니다:

✔ 연령 증가

✔ 위험률 변화

✔ 의료비 상승

가입 시 저렴해 보였던 보험료가 시간이 지나며 상승하는 이유입니다.

8️⃣ 보험 산업 규제 — 소비자 보호 비용

보험사는 금융 규제를 따르며 안정 자본을 유지해야 합니다.

✔ 지급 여력 기준

✔ 리스크 관리

✔ 소비자 보호 규정

이 과정에서 운영 비용이 발생하고, 이는 장기적으로 보험료 구조에 영향을 줍니다.

9️⃣ 행동 패턴 변화 — 보험 이용 증가

현대 사회에서는 건강 검진과 의료 이용이 늘어났습니다.

이는 긍정적인 변화지만 보험 시스템에서는:

👉 청구 빈도 증가

👉 지급 비용 확대

로 이어집니다.

보험은 실제 사용 패턴을 반영하는 구조입니다.

🔟 미래 리스크 — 예측 비용 반영

보험료에는 미래 위험에 대한 예측이 포함됩니다.

✔ 신종 질병

✔ 고령 치료 기술

✔ 사회 구조 변화

보험사는 장기 데이터를 기반으로 이를 미리 반영합니다.

결론 — 보험료 상승은 구조적 흐름이다

보험료 인상은 단순한 가격 문제가 아니라 다음의 결과입니다:

👉 의료비 상승, 장수 사회, 손해율 구조, 고령화, 경제 환경, 보장 확대, 설계 구조, 규제 비용, 이용 패턴 변화, 미래 리스크 반영

보험은 사회 변화의 거울입니다. 중요한 것은 가격만이 아니라 보장의 효율성과 필요성을 함께 판단하는 것입니다.

👉 도움이 되셨다면 [좋아요]와 [구독] 부탁드립니다!

👉 더 많은 재테크·ETF 콘텐츠는 [제 블로그] 에서 확인해 주세요.

📍 작성: 재테크·ETF 인사이트 블로그 by uniquehealing 님 (Finance Writer)

⚠ 본 글은 일반적인 정보 제공을 목적으로 하며, 투자 판단 및 그에 따른 모든 책임은 투자자 본인에게 있습니다.

© 본 콘텐츠는 저작권 보호를 받으며 무단 복제·배포를 금지합니다.

uniquehealing에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.